1. Giriş

Borsa İstanbul (BIST), Türkiye’nin temel sermaye piyasası platformu olarak yatırımcılar için kritik önem taşımaktadır. BIST bünyesindeki endeksler arasında en çok takip edilen iki gösterge BIST 30 ve BIST 100 endeksleridir. BIST 30, piyasa değeri ve işlem hacmi açısından en büyük 30 şirketi kapsarken; BIST 100, daha geniş bir yelpazede en büyük 100 şirketi içermektedir.

Bu çalışma, her iki endeksin 1999–2025 dönemindeki performansını normalize edilmiş fiyat grafikleri, tanımlayıcı istatistikler ve korelasyon analizleri üzerinden karşılaştırmalı olarak incelemeyi amaçlamaktadır. Analiz sonuçları, yatırımcılara portföy çeşitlendirme stratejileri konusunda önemli bulgular sunmaktadır.

2. Veri ve Yöntem

Analizde BIST 30 ve BIST 100 endekslerine ait günlük kapanış fiyatları kullanılmıştır. BIST 30 için 6.522, BIST 100 için 6.530 gözlem mevcut olup, veri seti yaklaşık 25 yıllık bir dönemi kapsamaktadır. Fiyatlar, karşılaştırma kolaylığı açısından baz 100 olacak şekilde normalize edilmiştir. İstatistiksel analizlerde Pearson ve Spearman korelasyon katsayıları hesaplanmış, tanımlayıcı istatistikler ile dağılım özellikleri değerlendirilmiştir.

3. Normalize Fiyat Trendi Analizi

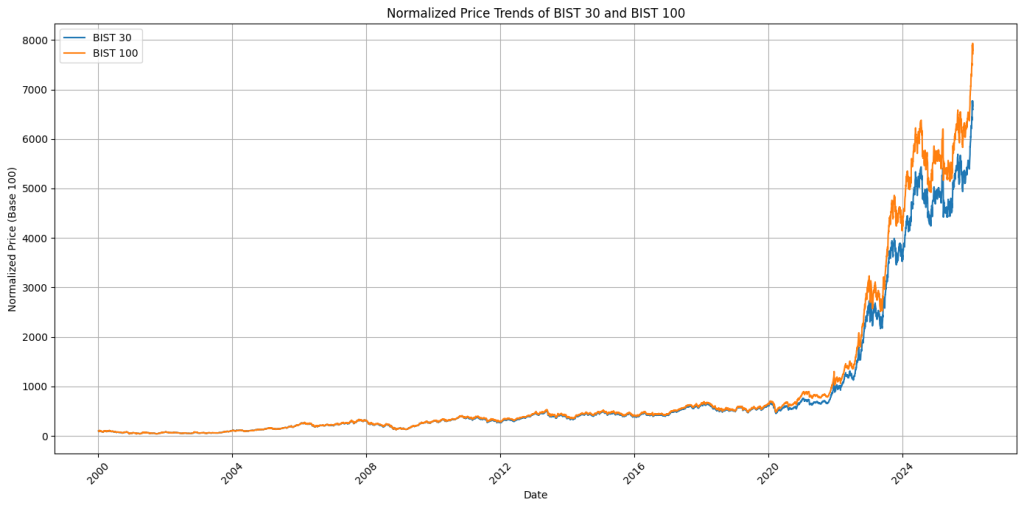

Aşağıdaki grafik, her iki endeksin 1999 başlangıç değeri 100 olacak şekilde normalize edilmiş fiyat hareketlerini göstermektedir [Normalize Fiyat = (Güncel Fiyat / Başlangıç Fiyatı) × 100].

Şekil 1: BIST 30 ve BIST 100 Normalize Fiyat Trendi (Baz 100)

Grafik incelendiğinde, 1999–2020 döneminde her iki endeksin nispeten yatay bir seyir izlediği görülmektedir. Bu dönemde endeksler 0–800 bant aralığında hareket etmiş, 2001 krizi ve 2008 küresel finansal kriz gibi dönemlerde belirgin düşüşler yaşanmıştır.

2020 sonrasında ise her iki endekste parabolik bir yükseliş başlamıştır. BIST 100 yaklaşık 8.000 seviyesine, BIST 30 ise 6.800 seviyesine ulaşmıştır. Bu sert yükselişin temel nedenleri arasında Türk Lirası’nın hızlı değer kaybı, yüksek enflasyon ortamı ve yatırımcıların enflasyondan korunma amacıyla hisse senedi piyasasına yönelmesi sayılabilir.

Dikkat çekici bir bulgu, BIST 100’ün son dönemde BIST 30’a kıyasla daha yüksek normalize değerlere ulaşmış olmasıdır. Bu durum, orta ve küçük ölçekli şirketlerin de yükseliş trendine katkı sağladığına işaret etmektedir.

4. Tanımlayıcı İstatistikler

Aşağıdaki tablo, her iki endeksin normalize edilmiş fiyatlarına ait temel istatistiksel ölçüleri özetlemektedir.

| İstatistik | BIST 30 | BIST 100 |

| Gözlem Sayısı | 6.522 | 6.530 |

| Ortalama | 1.889,59 | 1.675,80 |

| Standart Sapma (volatilite) | 3.048,53 | 2.809,11 |

| Minimum | 90,74 | 71,60 |

| %25 (Q1) | 430,48 | 342,39 |

| Medyan (%50) | 860,21 | 696,03 |

| %75 (Q3) | 1.289,29 | 1.071,90 |

| Maksimum | 15.165,80 | 13.891,20 |

Tablo 1: BIST 30 ve BIST 100 Tanımlayıcı İstatistikleri

BIST 30’un ortalaması (1.889,59) BIST 100’ün ortalamasından (1.675,80) yüksektir. Bu fark, piyasa değeri yüksek olan büyük şirketlerin görece daha iyi performans gösterdiğine işaret etmektedir. Aynı zamanda BIST 30’un standart sapması (3.048,53) daha yüksek olup, büyük şirketlerin fiyat hareketlerinin daha volatil olduğunu göstermektedir.

Her iki endeksin medyan değerleri (BIST 30: 860,21; BIST 100: 696,03) ortalamalarının çok altında kalmaktadır. Bu durum, dağılımların sağa çarpık olduğunu ve son yıllardaki aşırı yükselişin ortalamayı yukarı çektiğini açıkça ortaya koymaktadır. Maksimum değerler ortalamanın 5–8 katı seviyesindedir; bu da parabolik rallinin büyüklüğünü sayısal olarak doğrulamaktadır.

5. Korelasyon Analizi

| Korelasyon Yöntemi | Değer |

| Pearson Korelasyonu (doğrusallık) | 0,9997 |

| Spearman Korelasyonu (monotonluk) | 0,9997 |

Tablo 2: BIST 30 ve BIST 100 Korelasyon Katsayıları

Pearson korelasyon katsayısı (0,9997) iki endeks arasında neredeyse mükemmel bir doğrusal ilişki olduğunu göstermektedir. Spearman sıra korelasyonu da aynı seviyede (0,9997) olup, ilişkinin yalnızca doğrusal değil, aynı zamanda monoton olduğunu teyit etmektedir. Bu sonuçlar beklentilerle uyumludur; zira BIST 30, BIST 100 endeksinin en büyük 30 bileşenini içermekte ve ağırlıklı olarak toplam endeks performansını belirlemektedir.

Bu denli yüksek korelasyon, portföy çeşitlendirmesi açısından önemli bir implikasyona sahiptir: bir yatırımcının BIST 30 ve BIST 100’ü aynı anda portföyünde bulundurması, anlamlı bir risk dağılımı sağlamamaktadır. İki endeks, pratikte birbirinin ikamesi gibi davranmaktadır.

6. Sonuç ve Değerlendirme

Bu çalışmada BIST 30 ve BIST 100 endekslerinin 1999–2025 dönemindeki performansları çok boyutlu olarak analiz edilmiştir. Elde edilen bulgular şu şekilde özetlenebilir:

Birincisi, her iki endeks 2020 sonrasında parabolik (y= x2) bir yükseliş sergilemiştir. Ancak bu yükselişin büyük ölçüde nominal/enflasyonist bir etki olduğu göz ardı edilmemelidir. Reel getiri analizi yapıldığında tablo değişecektir.

İkincisi, BIST 30, BIST 100’e kıyasla hem daha yüksek ortalama getiri hem de daha yüksek volatilite göstermiştir. Büyük şirketler, risk-getiri dengesinde daha agresif bir profil çizmektedir.

Üçüncüsü, her iki endeks arasındaki 0,9997 düzeyindeki korelasyon, çeşitlendirme açısından sınırlı fayda sağladığını ortaya koymaktadır.

salih rıdvan yılmaz / şubat’26