Özet

Bu çalışma, dünyanın önde gelen altı borsa endeksinin (S&P 500, Shanghai Composite, Nikkei 225, NSEI, DAX ve BIST 100) 2007–2025 dönemindeki normalize edilmiş günlük kapanış fiyatlarını incelemektedir. Pearson ve Spearman korelasyon analizleri, tanımlayıcı istatistikler ve zaman serisi görselleştirmeleri aracılığıyla endeksler arasındaki eş-hareket düzeyleri, ayrışma örüntüleri ve volatilite farklılıkları ortaya konulmuştur. Bulgular, gelişmiş piyasalar arasında güçlü entegrasyon olduğunu, Çin piyasasının belirgin şekilde bağımsız hareket ettiğini ve BIST 100’ün nonlineer bir ilişki sergilediğini göstermektedir.

Anahtar Kelimeler: Borsa endeksleri, korelasyon analizi, eş-hareket, finansal entegrasyon, Pearson, Spearman, normalize fiyatlar.

1. Giriş

Küresel finansal piyasalar, bilgi teknolojilerindeki gelişmeler ve sermaye akışlarının serbestleşmesiyle birlikte giderek daha fazla bütünleşmektedir. Bu bütünleşme, farklı coğrafyalardaki borsa endekslerinin birbirleriyle daha yüksek korelasyon göstermesine yol açmaktadır. Ancak tüm piyasaların aynı düzeyde entegrasyon sergileyip sergilemediği önemli bir soru olmaya devam etmektedir.

Bu çalışmada, farklı ekonomik yapılara ve gelişmişlik düzeylerine sahip altı ülkenin temsili borsa endeksleri incelenmektedir. ABD (S&P 500), Çin (Shanghai Composite – 000001.SS), Japonya (Nikkei 225), Hindistan (NSEI), Almanya (DAX) ve Türkiye (BIST 100 – XU100.IS) endeksleri, 2007–2025 dönemini kapsayan her bir index için yaklaşık 4793 günlük gözlem üzerinden analiz edilmiştir.

Çalışmanın temel amacı, normalize edilmiş fiyat verileri üzerinden endeksler arasındaki lineer ve monoton ilişkileri ortaya koymak, piyasalar arası entegrasyon düzeylerini değerlendirmek ve portföy çeşitlendirmesi açısından önem taşıyan ayrışma örüntülerini tespit etmektir.

2. veri ve metodoloji

2.1. veri seti

Analiz, aşağıdaki altı endeksin günlük kapanış fiyatlarını kapsamaktadır:

| Ticker | Endeks Adı | Ülke |

| ^GSPC | S&P 500 | ABD |

| 000001.SS | Shanghai Composite | Çin |

| ^N225 | Nikkei 225 | Japonya |

| ^NSEI | NSEI | Hindistan |

| ^GDAXI | DAX | Almanya |

| XU100.IS | BIST 100 | Türkiye |

Tablo 1: Analize Dahil Edilen Endeksler

Toplam 4793 günlük gözlem kullanılmış olup, veriler 0–1 aralığında min-max normalizasyonu ile ölçeklendirilmiştir. Bu yöntem, farklı para birimleri ve fiyat seviyelerine sahip endekslerin karşılaştırılabilir hale getirilmesini sağlamaktadır.

2.2. metodoloji

Analizde üç temel yaklaşım benimsenmiştir. İlk olarak, tanımlayıcı istatistikler (ortalama, standart sapma, minimum, maksimum ve çeyrekler) hesaplanarak her endeksin temel özellikleri ortaya konulmuştur. İkinci olarak, Pearson korelasyon katsayısı ile endeksler arasındaki lineer ilişkiler, Spearman korelasyon katsayısı ile ise monoton (sıralama tabanlı) ilişkiler ölçülmüştür. Son olarak, normalize edilmiş fiyatların zaman serisi grafikleri aracılığıyla görsel analiz gerçekleştirilmiştir.

3. bulgular

3.1. tanımlayıcı istatistikler

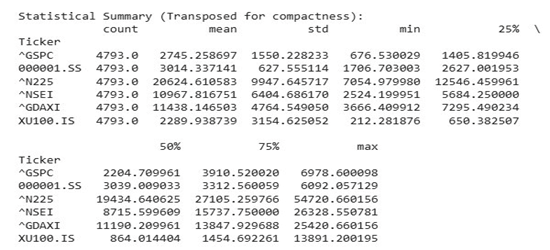

Tabloda altı farklı borsa endeksinin (S&P 500, Shanghai Composite, Nikkei 225, Nifty 50, DAX ve BIST 100) eşit gözlem sayısına (4793) sahip tanımlayıcı istatistikleri yer almaktadır. Ortalama değerler incelendiğinde Nikkei 225’in (20.624) ve DAX’ın (11.438) nominal olarak en yüksek seviyelerde işlem gördüğü, BIST 100’ün (2.289) ise en düşük ortalamaya sahip olduğu görülmektedir. Standart sapma açısından Nikkei 225 (9.947) ve ^NSEI (6.404) en yüksek volatiliteyi sergilerken, XU100.IS’nin mutlak standart sapması (3.154) düşük olmakla birlikte ortalamaya oranlandığında (CV ≈ %137) görece en yüksek değişkenlik katsayısına sahip endeks olduğu dikkat çekmektedir — bu da BIST 100’ün incelenen dönemde diğer endekslere kıyasla göreli olarak daha oynak bir seyir izlediğine işaret etmektedir. Min-max aralıkları ve çeyreklikler arası dağılımlar da bu bulguyu destekler nitelikte olup, özellikle gelişmekte olan piyasa endekslerinin (BIST 100, Nifty 50) gelişmiş piyasalara göre daha geniş bir göreli dağılım sergilediği söylenebilir.

3.2. pearson korelasyon analizi

Normalize edilmiş günlük kapanış fiyatlarına ait Pearson korelasyon matrisi, endeksler arasındaki lineer ilişkileri ortaya koymaktadır.

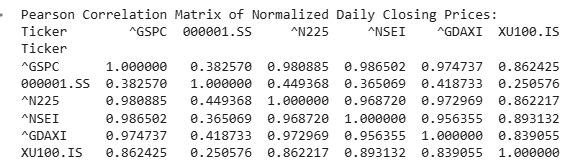

En yüksek korelasyonlar gelişmiş piyasalar arasında gözlenmektedir: S&P 500 ile NSEI arasında 0,987, S&P 500 ile Nikkei 225 arasında 0,981 ve S&P 500 ile DAX arasında 0,975. Bu değerler, söz konusu piyasaların birbirleriyle neredeyse mükemmel bir lineer ilişki içinde hareket ettiğini göstermektedir.

Shanghai Composite en düşük korelasyon değerlerine sahip endekstir. Özellikle NSEI (0,365) ve DAX (0,419) ile olan düşük korelasyonlar, Çin piyasasının diğer küresel piyasalardan belirgin şekilde ayrıştığını teyit etmektedir. Bu ayrışmanın olası nedenleri arasında Çin’in sermaye kontrolleri, iç piyasa dinamiklerinin baskınlığı ve düzenleyici müdahaleler sayılabilir.

BIST 100 ise 0,84–0,86 aralığında orta düzey korelasyonlar sergilemektedir. Bu durum, Türkiye piyasasının ne tam bağımsız ne de tam entegre bir konumda olduğunu göstermektedir.

3.3. spearman korelasyon analizi

Spearman korelasyon matrisi, endeksler arasındaki monoton (sıralama tabanlı) ilişkileri ölçmekte olup, lineer olmayan ilişkileri de yakalayabilmektedir.

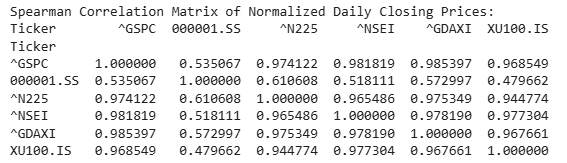

Spearman değerleri Pearson’a göre genel olarak daha yüksektir. Bu fark, endeksler arasındaki monoton ilişkilerin lineer ilişkilerden daha güçlü olduğuna işaret etmektedir.

En dikkat çekici bulgu, BIST 100’ün Spearman korelasyonlarındaki belirgin artıştır. Pearson’da 0,84–0,86 aralığındaki değerler, Spearman’da 0,94–0,98 aralığına yükselmiştir. Bu durum, BIST 100’ün diğer endekslerle aynı yönde hareket ettiğini ancak farklı büyüklüklerde (nonlineer) hareket ettiğini açıkça ortaya koymaktadır. Yüksek enflasyonun nominal fiyatlarda yarattığı büyütme etkisi bu farkın temel nedenlerinden biri olabilir.

Shanghai Composite ise Spearman analizinde de en düşük korelasyonlara sahiptir, ancak değerler Pearson’a kıyasla daha yüksektir (0,48–0,61 aralığı). Bu durum, Çin piyasasının uzun vadede diğer piyasalarla benzer yönde hareket etme eğiliminde olduğunu, ancak kısa vadeli dinamiklerinin oldukça farklı olduğunu göstermektedir.

3.4. pearson ve spearman karşılaştırması

Pearson ve Spearman korelasyonları arasındaki farklılıklar, endeksler arasındaki ilişkinin doğası hakkında önemli bilgiler sunmaktadır. İki katsayı arasındaki farkın büyük olduğu durumlarda, ilişkinin doğrusal olmadığı sonucuna ulaşılabilir.

Bu bağlamda en büyük fark BIST 100’de gözlenmektedir. S&P 500 ile BIST 100 arasındaki Pearson korelasyonu 0,862 iken Spearman değeri 0,969’dur; aradaki fark 0,107’dir. Benzer şekilde DAX ile BIST 100 arasında da büyük bir fark bulunmaktadır (0,839’dan 0,968’e). Bu bulgular, BIST 100’ün diğer endekslerle güçlü bir monoton ilişki içinde olduğunu ancak lineer ilişkinin kısmen bozulduğunu göstermektedir. Bu kırılmanın başlıca nedeni, Türkiye’deki yüksek enflasyon ortamının nominal fiyatlar üzerindeki orantısız büyütme etkisidir.

4. sonuç ve değerlendirme

Elde edilen bulgular bir bütün olarak değerlendirildiğinde, küresel borsa endeksleri arasında üç farklı entegrasyon kademesinin varlığı belirlenmiştir.

Birinci kademede gelişmiş piyasalar (S&P 500, Nikkei 225, DAX ve NSEI) yer almaktadır. Bu endeksler arasındaki 0,95’i aşan hem Pearson hem Spearman korelasyonları, yüksek düzeyde finansal entegrasyonu yansıtmaktadır. Bu piyasalar arasındaki portföy çeşitlendirmesi, yüksek korelasyon nedeniyle sınırlı risk azaltımı sağlayacaktır.

İkinci kademede BIST 100 yer almaktadır. Yüksek Spearman ve düşük Pearson korelasyonları, bu piyasanın küresel trendleri takip ettiğini ancak kendi makroekonomik dinamiklerinin (enflasyon, kur oynakılığı) fiyat hareketlerinin büyüklüğünü önemli ölçüde farklılaştırdığını göstermektedir. Bu özellik, BIST 100’ü kısmi çeşitlendirme aracı olarak değerli kılmaktadır.

Üçüncü kademede Shanghai Composite yer almaktadır. Her iki korelasyon ölçüsünde de en düşük değerlere sahip olan bu endeks, portföy çeşitlendirmesi açısından en yüksek potansiyel faydayı sunmaktadır. Çin piyasasının bu bağımsız yapısı, sermaye kontrolleri ve iç piyasa odaklı yatırımcı profili ile açıklanabilir.

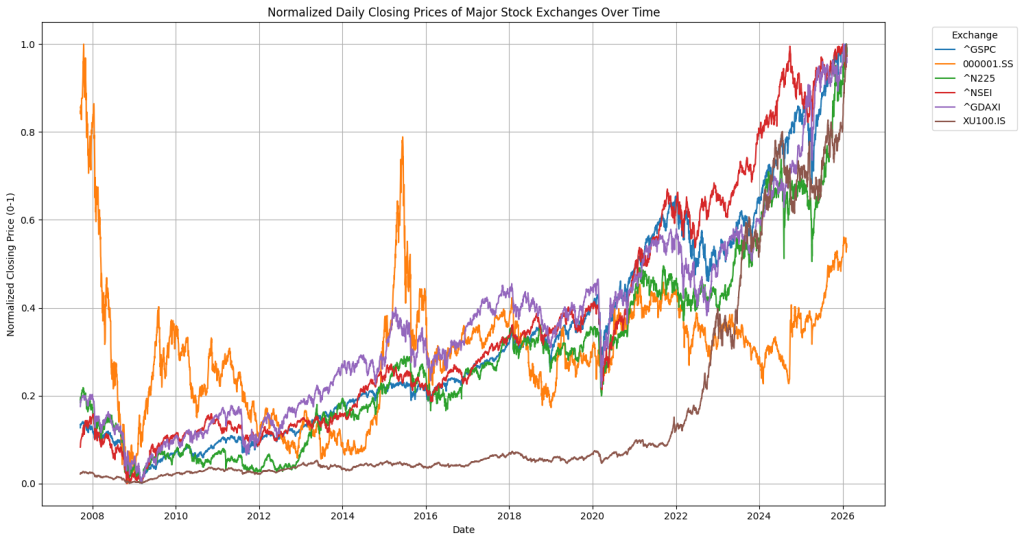

Zaman serisi grafiğinde gözlenen ortak şoklar (özellikle 2008 ve 2020), sistemik riskin küresel düzeyde yayıldığını ve çeşitlendirmenin kriz dönemlerinde etkinliğini kısmen yitirdiğini göstermektedir. Bu bulgu, “korelasyonlar kriz dönemlerinde artar” şeklindeki yaygın görüşle tutarlıdır.

salih rıdvan yılmaz / şubat’26