Öz

Bu çalışmada, Borsa İstanbul’da işlem gören üç önemli hisse senedinin (Garanti Bankası – GARAN, Türk Hava Yolları – THYAO, Koç Holding – KCHOL) BIST 100 endeksi (XU100) üzerindeki etkisi Newey-West regresyon analizi ile incelenmiştir. 03 Ocak 2005 – 06 Şubat 2026 dönemini kapsayan ve her bir değişken için 5.410 günlük gözlemden oluşan veri seti kullanılmıştır. Logaritmik getiri serileri duraganık, normallik, otokorelasyon ve heteroskedasite testlerine tabi tutulmuştur. Sonuçlar, her üç hisse senedinin BIST 100 getirilerini istatistiksel olarak anlamlı biçimde açıkladıgını ve modelin açıklayıcı gücünün yüksek olduğunu (R² = 0,689) ortaya koymuştur. Otokorelasyon ve heteroskedasite varlığı nedeniyle Newey-West düzeltmesinin gerekliliği doğrulanmıştır.

Anahtar Kelimeler: BIST 100, Newey-West regresyon, logaritmik getiri, otokorelasyon, heteroskedasite, finansal zaman serisi analizi

1. Giriş

Finansal piyasalarda endeks hareketlerinin bireysel hisse senetleri tarafından ne ölçüde açıklanabildiği, portföy yönetimi ve risk analizi açısından kritik bir araştırma sorusudur. Borsa İstanbul’da işlem gören yüzlerce hisse senedi arasında bazıları yüksek işlem hacmi ve piyasa değeri ile endeks hareketlerinde belirleyici rol oynamaktadır.

Bu çalışma, Türkiye’nin en büyük bankacılık kuruluşu Garanti Bankası (GARAN), havacılık sektörünün lideri Türk Hava Yolları (THYAO) ve çok sektörlü yapısıyla Koç Holding’in (KCHOL) BIST 100 endeksi üzerindeki etkisini 21 yıllık günlük veri ile ortaya koymayı amaçlamaktadır. Farklı sektörlerden seçilen bu üç hisse senedi, Borsa İstanbul’un yapısal dinamiklerini anlamak için stratejik bir örneklem oluşturmaktadır.

Finansal zaman serilerinde sıklıkla gözlenen otokorelasyon ve heteroskedasite sorunları klasik En Küçük Kareler (EKK/OLS) tahminlerinin standart hatalarını yanıltıcı hale getirmektedir. Bu nedenle çalışmada, Newey ve West (1987) tarafından geliştirilen heteroskedasite ve otokorelasyona karşı direnci (HAC) standart hatalar kullanılmıştır.

2. Veri Seti ve Yöntem

2.1. Veri Seti

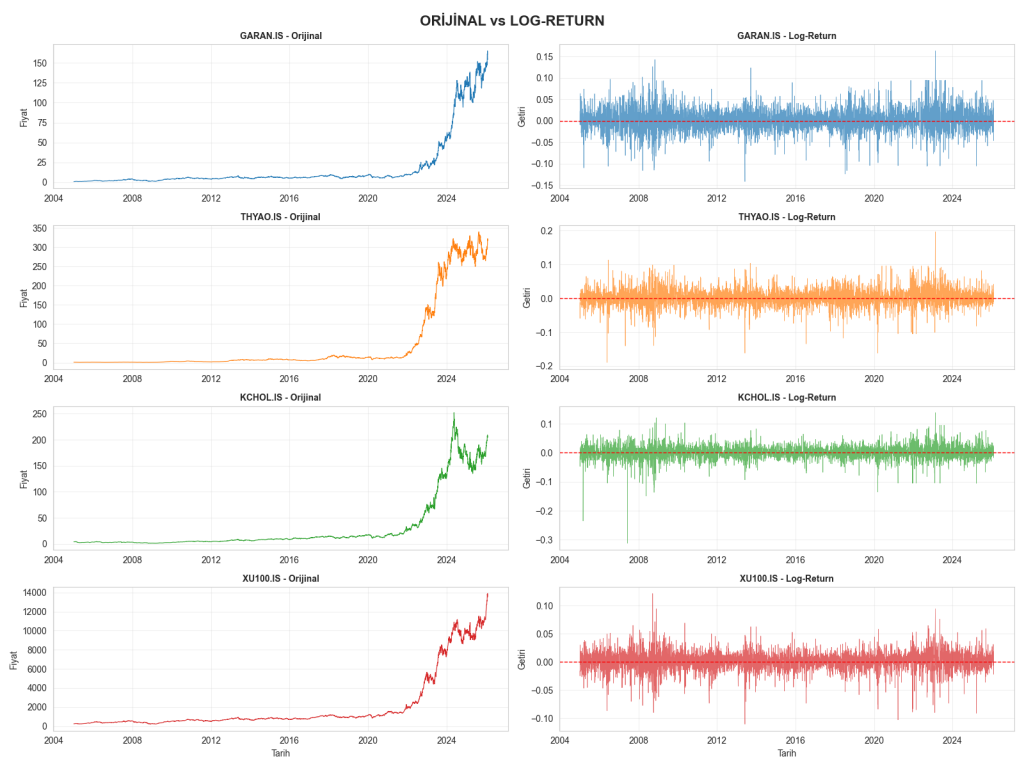

Çalışmada, 03 Ocak 2005 – 06 Şubat 2026 dönemini kapsayan günlük kapanış fiyatları kullanılmıştır. Veri seti her değişken için 5.411 gözlemden oluşmakta olup, logaritmik getiri dönüşümü sonrasında 5.410 gözleme düşmüştür. Değişkenler aşağıdaki şekilde tanımlanmıştır:

| Değişken | Açıklama | Rol |

| XU100.IS | BIST 100 Endeksi | Bağımlı Değişken |

| GARAN.IS | Garanti Bankası | Bağımsız Değişken |

| THYAO.IS | Türk Hava Yolları | Bağımsız Değişken |

| KCHOL.IS | Koç Holding | Bağımsız Değişken |

Tablo 1: Değişken Tanımları

2.2. Logaritmik Getiri Dönüşümü

Finansal zaman serisi regresyon analizlerinde fiyat serileri yerine logaritmik getiri serileri tercih edilmektedir. Logaritmik getiri, rt = ln(Pt / Pt-1) formülü ile hesaplanmış olup, bu dönüşüm serilerin durağanlaşmasını sağlamaktadır. İlk gözlemin fark alma işlemi sonucu kaybolmasıyla nihai örneklem büyüklüğü 5.410 olarak belirlenmiştir.

2.3. Yöntem

Çalışmada öncelikle tanımlayıcı istatistikler, normallik testleri (Shapiro-Wilk, Jarque-Bera), durağanlık testleri (ADF, KPSS), korelasyon analizi ve çoklu doğrusallık kontrolü (VIF) gerçekleştirilmiştir. Ardından, aşağıdaki regresyon modeli tahmin edilmiştir:

XU100t = β0 + β1×GARANt + β2×THYAOt + β3×KCHOLt + εt

Model, hem klasik OLS hem de Newey-West (HAC) standart hataları ile tahmin edilmiştir. Newey-West tahmincisinde 10 gecikme (lag) kullanılmıştır.

3. Bulgular

3.1. Tanımlayıcı İstatistikler

| GARAN | THYAO | KCHOL | XU100 | |

| Ortalama | 0,000937 | 0,001087 | 0,000725 | 0,000734 |

| Std. Sapma | 0,025612 | 0,024808 | 0,022766 | 0,016488 |

| Minimum | -0,141516 | -0,189241 | -0,312133 | -0,110637 |

| Maksimum | 0,163332 | 0,195996 | 0,138444 | 0,121274 |

| Çarpıklık | 0,069 | -0,091 | -0,895 | -0,444 |

| Basıklık | 2,692 | 4,156 | 11,752 | 4,342 |

Tablo 2: Logaritmik Getiri Serilerinin Tanımlayıcı İstatistikleri

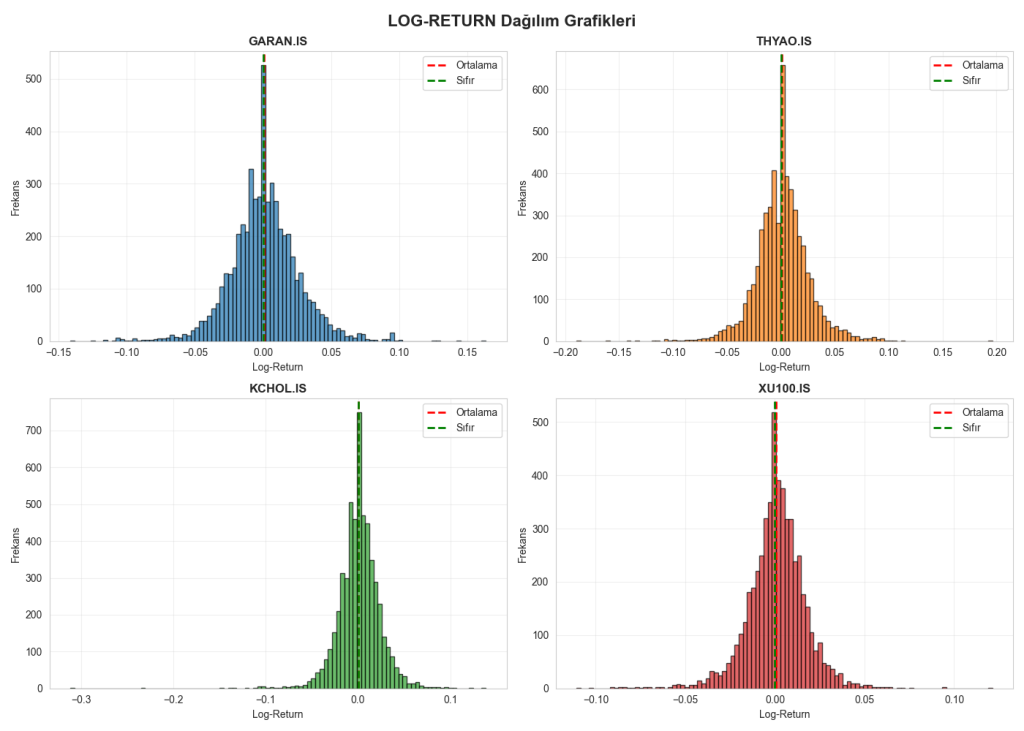

Tablo 2’de görüldüğü üzere, tüm serilerin ortalama günlük getirileri sıfıra yakın ve pozitiftir. GARAN en yüksek standart sapmaya (0,0256) sahipken, XU100 endeksi çeşitlendirme etkisiyle en düşük volatiliteyi (0,0165) sergilemektedir. KCHOL’un aşırı basıklık değeri (11,752) ve negatif çarpıklığı (-0,895), bu seride kalın kuyruk yapısına ve aşağı yönlü aşırı hareketlere işaret etmektedir.

3.2. Normallik ve Durağanlık Testleri

Shapiro-Wilk ve Jarque-Bera testleri, tüm serilerin normal dağılım göstermediğini ortaya koymuştur (p < 0,001). Bu sonuç, finansal getiri serilerinin leptokurtik (kalın kuyruklu) yapısıyla tutarlıdır ve Merkezi Limit Teoremi’nin geçerliliği nedeniyle büyük örneklemlerde regresyon analizinin güvenilirliğini ciddi ölçüde etkilememektedir.

ADF ve KPSS durağanlık testleri, logaritmik getiri dönüşümü sonrasında tüm serilerin durağan olduğunu doğrulamıştır. ADF testinde tüm seriler için p ≈ 0,000 elde edilirken, KPSS testinde de durağanlık hipotezi reddedilememiştir. Bu çift taraflı doğrulama, regresyon modelinin sahte regresyon (spurious regression) riskinden arınmış olduğunu göstermektedir.

| ADF İst. | ADF p | KPSS İst. | KPSS p | |

| GARAN | -70,812 | 0,000 | 0,252 | 0,100 |

| THYAO | -30,778 | 0,000 | 0,266 | 0,100 |

| KCHOL | -49,716 | 0,000 | 0,451 | 0,055 |

| XU100 | -28,579 | 0,000 | 0,395 | 0,079 |

Tablo 3: Durağanlık Test Sonuçları

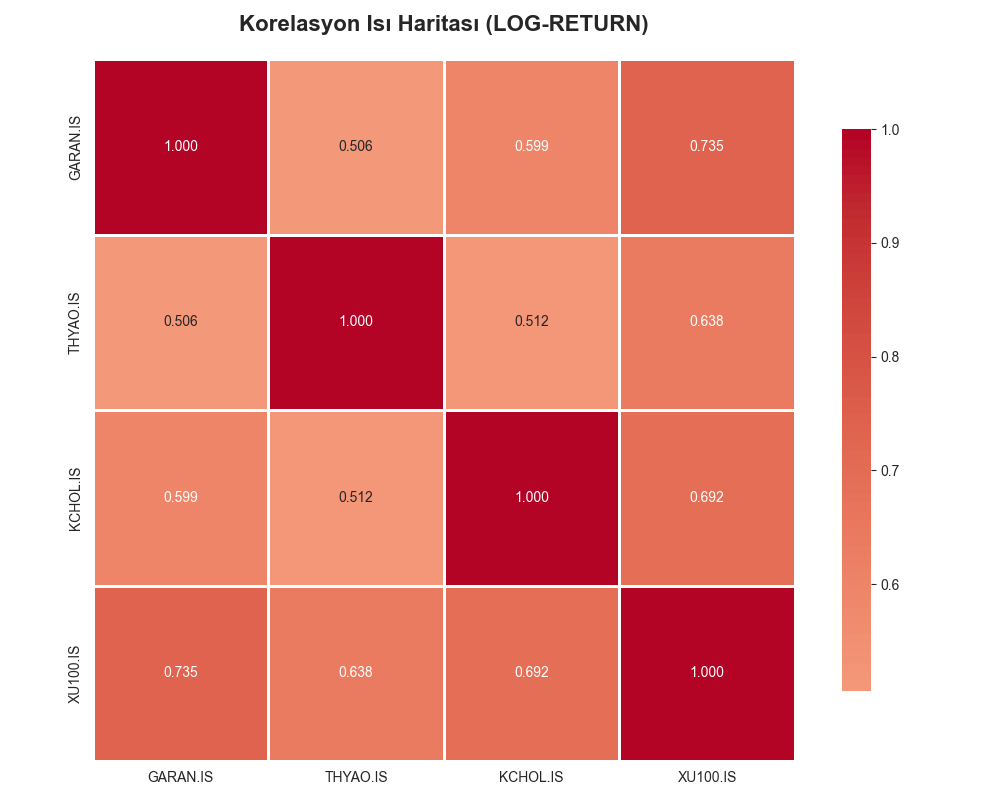

3.3. Korelasyon ve Çoklu Doğrusallık

| GARAN | THYAO | KCHOL | XU100 | |

| GARAN | 1,0000 | 0,5061 | 0,5989 | 0,7348 |

| THYAO | 0,5061 | 1,0000 | 0,5117 | 0,6376 |

| KCHOL | 0,5989 | 0,5117 | 1,0000 | 0,6916 |

| XU100 | 0,7348 | 0,6376 | 0,6916 | 1,0000 |

Tablo 4: Korelasyon Matrisi

BIST 100 endeksi ile en yüksek korelasyonu GARAN (0,7348) sergilemekte olup, bunu KCHOL (0,6916) ve THYAO (0,6376) takip etmektedir. VIF değerleri 1,72 ile 3,22 arasında yer almakta olup, kritik eşik değer olan 5’in altında kalması çoklu doğrusallık sorununun bulunmadığını göstermektedir. Bu durum, üç bağımsız değişkenin modelde birlikte kullanılabileceğini teyit etmektedir.

3.4. Newey-West Regresyon Sonuçları

| Değişken | Katsayı | OLS SE | NW SE | t İst. | p Değeri |

| Sabit | 0,0001 | 0,000125 | 0,000101 | 1,262 | 0,207 |

| GARAN | 0,2673 | 0,006375 | 0,013917 | 19,204 | 0,000*** |

| THYAO | 0,1808 | 0,006135 | 0,012037 | 15,022 | 0,000*** |

| KCHOL | 0,2200 | 0,007199 | 0,019303 | 11,397 | 0,000*** |

Tablo 5: Newey-West Regresyon Sonuçları (*** p < 0,001)

R² = 0,689 | Düzeltilmiş R² = 0,689 | F-istatistiği = 1.222,42 (p = 0,000) | Durbin-Watson = 2,408

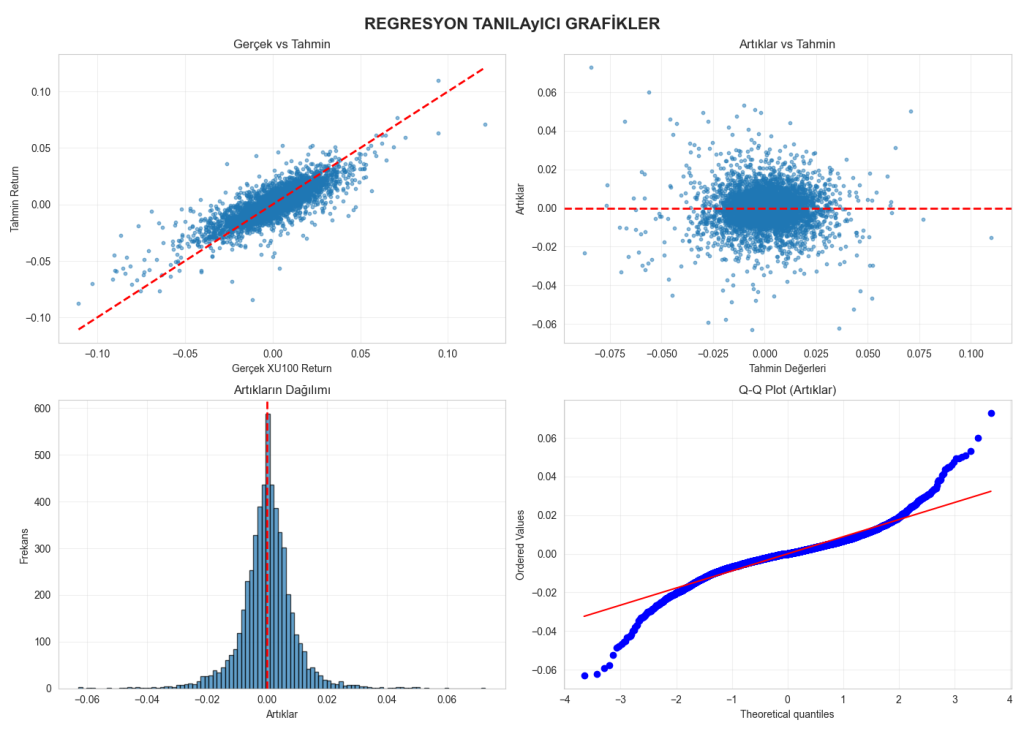

Regresyon sonuçlarına göre, modelin açıklayıcı gücü yüksektir: R² = 0,689 değeri, üç hisse senedinin BIST 100 endeks getirilerindeki değişkenliğin yaklaşık %69’unu açıkladığını göstermektedir. F-istatistiğinin yüksek ve anlamlı olması (F = 1.222,42; p < 0,001), modelin bir bütün olarak geçerli olduğunu doğrulamaktadır.

GARAN en büyük katsayıya (β = 0,267) sahip olup, endeks üzerindeki en güçlü açıklayıcı değişkendir. Bunu KCHOL (β = 0,220) ve THYAO (β = 0,181) takip etmektedir. Sabit terim istatistiksel olarak anlamsızdır (p = 0,207), bu da modelin sıfır getiri düzeyinde sistematik bir sapma içermediğini göstermektedir.

3.5. OLS ve Newey-West Standart Hata Karşılaştırması

Newey-West standart hataları OLS standart hatalarına kıyasla önemli ölçüde yüksektir: GARAN için %118, THYAO için %96 ve KCHOL için %168 daha büyüktür. Bu farklar, klasik OLS’nin standart hataları hafife aldığını ve t-istatistiklerini şişirdiğini açıkça ortaya koymaktadır. Newey-West düzeltmesiyle birlikte daha muhafazakâr ancak güvenilir istatistiksel çıkarımlar yapılabilmektedir. Buna rağmen, tüm değişkenler Newey-West düzeltmesi sonrasında da yüksek düzeyde anlamlı kalmıştır.

3.6. Varsayım Testleri

| Test | İstatistik | p Değeri | Sonuç |

| Ljung-Box (Lag 1) | 226,70 | 0,000 | Otokor. VAR |

| Breusch-Pagan | 163,70 | 0,000 | Heterosk. VAR |

| Jarque-Bera (Artıklar) | 8.584,77 | 0,000 | Normal Değil |

Tablo 6: Regresyon Varsayım Testleri

Ljung-Box testi otokorelasyonun (p < 0,001), Breusch-Pagan testi ise heteroskedasitenin (p < 0,001) varlığını doğrulamıştır. Bu bulgular, klasik OLS standart hatalarının geçersiz olduğunu ve Newey-West düzeltmesinin zorunlu olduğunu göstermektedir. Artıkların normal dağılmaması, 5.410 gözlemlik büyük örneklemde Merkezi Limit Teoremi sayesinde ciddi bir sorun teşkil etmemektedir.

4. Sonuç ve Değerlendirme

Bu çalışma, BIST 100 endeksinin günlük getirilerinin Garanti Bankası, Türk Hava Yolları ve Koç Holding hisse senetleri tarafından ne ölçüde açıklanabildiğini 21 yıllık veri üzerinden incelemiştir. Elde edilen temel bulgular şu şekilde özetlenebilir:

İlk olarak, üç hisse senedi birlikte BIST 100 getiri varyansının %69’unu açıklamaktadır. Bu, yalnızca üç şirketin endeks hareketlerinin önemli bir kısmını belirlemede yeterli olduğunu göstermektedir. İkinci olarak, Garanti Bankası en yüksek açıklayıcı güce sahip olup, bankacılık sektörünün Borsa İstanbul’daki baskın konumunu yansıtmaktadır. Üçüncü olarak, finansal getiri serilerinde otokorelasyon ve heteroskedasitenin varlığı, Newey-West düzeltmesini zorunlu kılmaktadır. Klasik OLS standart hataları %96 ile %168 arasında hafife alınmış olup, düzeltilmemiş model yanıltıcı istatistiksel çıkarımlara yol açabilirdi. Son olarak, tüm değişkenler Newey-West düzeltmesi sonrasında da yüksek düzeyde anlamlı kalmış olup, bu durum sonuçların sağlamlığını teyit etmektedir.

salih rıdvan yılmaz / şubat’26